年金保険料、20代は払い損?自分で運用した方が良さそう

20才の誕生日を迎えると、忘れる事なく年金機構から「国民年金保険料」の通知が届きます。

若い世代の年金の給付負担率はプラスになるんでしょうか?

【きじ】

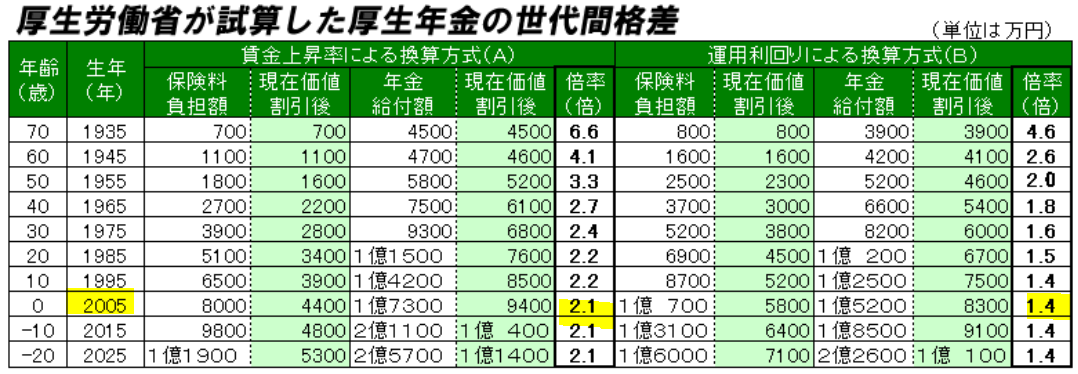

厚生労働省の試算では

2005年に厚労省が試算した給付負担率(年金の支払いに対する給付金の割合)があります。

給付負担率は1以上になれば良いわけです。

条件を付けての想定ですが

2005年生まれの人は

賃金上昇率換算で2.1倍

(保険料負担額8000万円、年金給付額1億7300万円)

運用利回り換算で1.4倍

(保険料負担額1億700万円、年金給付額1億5200万円)

このように算出されています。

この試算ではこれから生まれる、2025年生まれでも給付負担率はプラス。

それなら年金を支払わない選択は無さそうですね。

厚労省に都合のよい条件!

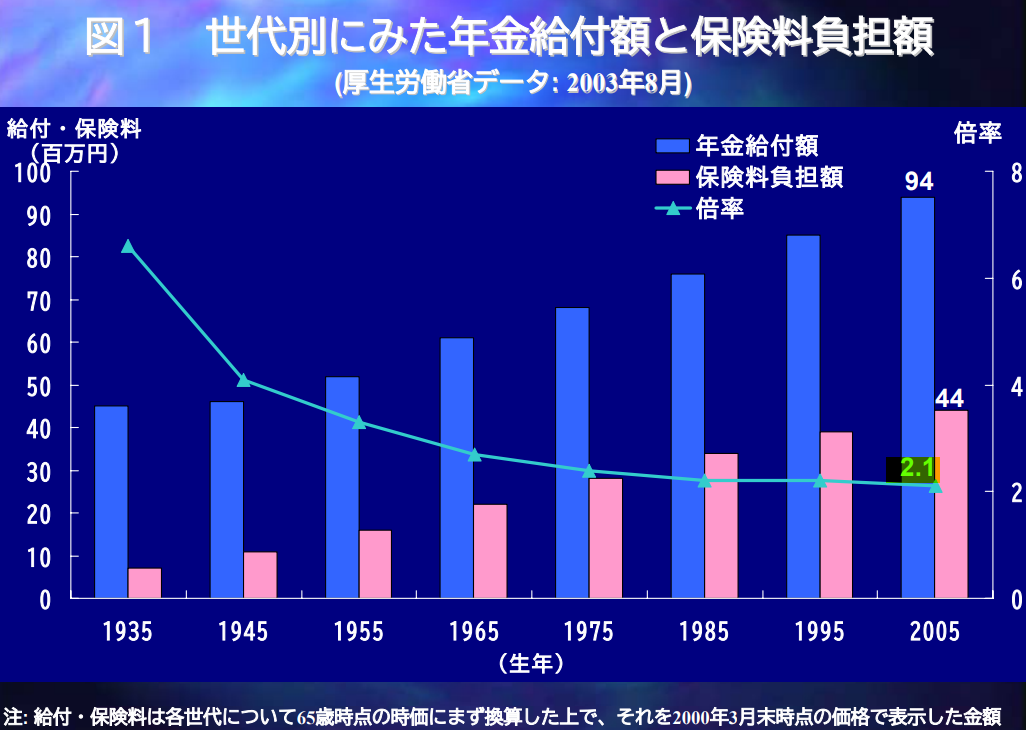

2003年、一橋大学の高山教授が年金給付金が年金保険料の2.1倍になっている試算のからくりについて説明しています。

このグラフは2003年に厚労省が試算した給付負担率

2005年生まれでも支払った年金保険料の2.1倍の年金がもらえると発表しています。

高山教授の仮定条件への指摘

・保険料には本人負担分のみしか考慮されていない(事業主払い分は無視)

事業主の支払い賃金の一部であるため、保険料支払いに戻すと

2005年生まれの給付負担率は

2.1倍⇒1.05倍

・基礎年金の国庫負担分は本来の3分の1で試算されていない

2005年生まれの給付負担率は

2.1倍⇒0.95倍へ

・割引率と割増率を下げ給付金を大きく見せかけている。

割引率・割増率を通常の想定にあわせ、運用利回りに等しい条件とすると

2005年生まれの給付負担率は

2.1倍⇒0.6倍へ

えっ、

0.6ですか?

当局の試算を信じるか?

高山教授の指摘を指示するか?

その問題を考える必要はないでしょう?

試算した側としては、自分に都合の良い条件を採用するのは当たり前です。

だから

当局の試算した給付負担率については、信ぴょう性に欠けると考えた方が良いでしょう。

若者は年金保険料を当てにできない

令和3年の年金保険料は 1万6610円

年間では 19万9320円

コロナ禍、親からの支援が期待できず、アルバイトを増やし何とか授業料や生活費をヤリクリしている学生が多い今の時代。

年間20万を支払えと言うのは職権の乱用でしょう。

そこで

在学中は所得が128万円以下であれば、保険料の納付が猶予される「学生納付特例制度」というものがあります。

学生である資料を1枚だすと、保険料の支払いは猶予されます。

(ただし、毎年提出)

社会人になれば、嫌でも給料から年金保険料は搾取されます。

それまでは

僅かなお金でよいので、”株式投資”や”不動産投資”などのトレーニングやセミナーに活用し、スキルを身に着けた方が良いと思います。

(コロナバブル状態のため、本気の株式投資はバブル崩壊後が良いです)

当局がどのような試算結果を今後提示しようとも、彼らに都合の良い数字を出す事を忘れてはいけません。

数字のマジックを使い、給付負担率を見かけ上はプラスにするはずです。

労働者が減り、年金受給者は増えていく流れは加速しています。

若い世代は「年金」を期待せず、投資を通じて自分の年金を作る方法を学んだほうが良いですね。

![]()