ぼっちキャンプ:「大洗キャンプ場」ハンモックに揺られ土星を探して!

![]()

はじめに

8月半ばを過ぎ、猛暑ももう少しの我慢ですね

今月は事情があり、どこへも出かけてません

ようやく時間が取れ、恒例の「大洗キャンプ場」へ行ってきました

今回の『ぼっちキャンプ』はハンモック泊で土星を追え!

行き先は

・茨城県大洗町 大洗キャンプ場

わかり易いように、マップにしました。

《早い者勝ち》太陽光発電物件

土地付き太陽光発電の投資物件検索サイト

ココでしか手に入らない物件多数掲載中!

【もくじ】

大洗キャンプ場

8月23日 晴☀時々曇り

さいたま市からは外環、常磐道、北関東自動車道経由で2時間30分

(帰りは北関東自動車道、常磐道、圏央道、東北自動車道で2時間)

キャンプ場に隣接したスーパー(SEIBU)で

食料やビールを購入できます

「キャンプ場案内」web☟

ハンモックは木間に注意!

ハンモックは初心者に人気のLenzai製

蚊帳付きなので蚊にさされず夜空が楽しめます

でも

狭い空間のため閉所恐怖症の方には向いてません

Lenzai 製はデイジーチェーンベルト(取り付けループ)が5か所あるため

カラビナ(ハンモックとロープを繋ぐ金属)で固定したら木に巻き付けるだけ

初心者でも簡単

木の間隔は5mが理想的ですが、何度も失敗して感覚は身に付きます

(夜には曇り空の隙間から土星(南の空にクリーム色)が運よく見れました)

パワースポットへLet’s Go!

設営が終わったら大洗磯前神社へご挨拶

キャンプ場から徒歩15分くらい

参拝後は石段を下りて海岸へ

大勢の観光客が浜辺や岩場で思い思いにすごしていました

(右:翌朝は5時前に起き、岩場にある神磯の鳥居でパワーを充電)

新サンマいただきましょう!

報道ではサンマは豊漁とか

それでもまだ高すぎ、1匹だけ購入し美味しく頂きました

高級品のため、生まれて始めて骨を残して完食

キャンプ場情報

キャンプ代:3500円

予約:ネット予約

チェックイン:13:00(早着は11:00から500円)

買い物:近所にSEIBU、D2あり

シャワー:あり

トイレ:水洗(きれいです)

ごみ:持ち帰り(ゴミ袋を購入すると処分できます)

窓口の対応:スタッフ対応は非常によい

Wifi:受付の建物近辺だけ

星☆4つ

今回の費用:

キャンプ場 3500円

飲食 4500円(薪込み)

合計 8000円

はげみになります

ぼっちキャンプ:「上大島キャンプ場」松林でハンモックに揺られて入道雲をボッーと眺めて過ごすんです

はじめに

7月に入り、連日暑いですね

先日、長野県の上高地へ友人たちと観光へ出かけたのですが

連日とも雨、河童橋からの絶景は拝めませんでした

(晴れてればパンフレットのような風景)

気を取り直し、神奈川県で『ぼっちキャンプ』です

・神奈川県相模原市 上大島キャンプ

上大島キャンプ場は、さいたま市から2時間30分くらい

(圏央道経由だと1時間30分ほど)

【もくじ】

上大島キャンプ場

7月23日 晴れ☀

5月に購入した車のナビでは一般道がお勧めとの事

一般道でキャンプ場まで3時間、うかつにナビを信じてはいけませんね

(帰りは高速道路経由で1時間30分でした)

途中、寄り道してスーパーで夕飯やビールを購入

あとはキャンプ場で薪を購入すればOK

「キャンプ場案内」web☟

https://oshima-sagami.com/sbd/

キャンプ場はどんなとこ!

コロナ禍以降、年に1,2回利用させてもらっているキャンプ場

ここはサイトの広さは自由

松林内でも芝生でも広くサイトを使えます

今回は今年初のハンモック泊、ワクワクします

受付(高齢者が3名います)での笑い話、、、

窓口で手続きをしていると日帰りキャンプで予約されているとの事

何度も言われ、腹が立ち始めた頃

別な老人が大元の予約帳を確認すると1泊で予約されてた事が判明

最初の老人は自分用に手書きでメモ帳に転記したようです

昭和時代にタイムスリップしたようで、怒る気もなくなりました

宿泊帳の問題が解決すると

その老人は「2000円です!」というだけ

すぐ隣の高齢者が慣れない手つきでレジ打ちを始めます

「えっ、いくらだって?」と聞き返してました

最初の老人が自分でやった方がスムーズにできそうだけど

これも昭和のワーキングシェアですか

一息ついて河原などキャンプ場周辺を散策

本日の気温予想は37℃、38℃とか

日差しをもろに受ける首筋は痛いです

たまらず、管理棟の自販機でアイスを購入しました

それでも、日が傾き始めると林の中は川風を受け良い感じです

夕飯は海鮮が食べたい!

ソロキャンプでは包丁は使わず、野菜等の洗い事はしません

今回の夕食には「冷凍シーフード」に懐かしい「赤いウインナー」など

焚き火を起こすと鉄板を温め、投げ込んで塩コショウで味を調えます

同様に焼肉のタレで味付けしても旨かった

夕食後は、ワインを飲みながら

のんびりとした時間を楽しみました

翌日

夜中に暴走族が近くの道路を轟音を立てて走ってらしく

目が覚めてしまいました

ここで気づいたことですが

ハンモックは蚊帳がついていて密閉されているので

閉所が嫌いな人には向いてませんね

逃げようがないです

朝食ですが

使い切れなかったカット野菜とウインナーを炒め

ハンバーガーと野菜ジュースをいただきます

朝は片付けが面倒なので火を起こす事はしません

カセットコンロを使った調理が手軽です

次回は8月、海を見たく

房総か茨城方面へ出かける予定です

キャンプ場情報

キャンプ代:2000円

予約:予約(電話)

チェックイン:9:00

買い物:スーパーあり(10分くらい)

シャワー:あり

トイレ:水洗(きれい)

ごみ:ゴミは持ち帰り(缶・ビンは捨てられます)

窓口の対応:よい

Wifi:なし

今回の費用:

キャンプ場 2000円

飲食代 3500円(薪600円含む)

合計 5500円

川は遊泳禁止ですが、水遊びはできます

星☆4つ

《早い者勝ち》太陽光発電物件

土地付き太陽光発電の投資物件検索サイト

ココでしか手に入らない物件多数掲載中!

はげみになります

ぼっちキャンプ:埼玉県「月川荘キャンプ場」サイト環境は最高!でも女性キャンパーには難しいかな?

はじめに

梅雨です

部屋に閉じ込められた気分で憂鬱になりますね

梅雨の晴れ間を見つけて

嵐山町(埼玉県)で『ぼっちキャンプ』してきました

・埼玉県嵐山町 月川荘キャンプ場

月川荘キャンプ場は、さいたま市から1時間くらい

近くには玉川温泉もありアウトドアを思う存分楽しめます

【もくじ】

月川荘キャンプ場

7月3日 晴れ☀

今朝の天気予報をみると

曇りから一転して☀の予想に変わってます

さっと荷造りしてキャンプへ出発

(時間を自由に使える者の強みです)

さいたま市からは一般道だけ、キャンプ場にはお昼前には到着

キャンプ場近くのヤオコー(スーパー)で食材やビールを購入できます

キャンプ場で薪を購入できれば準備万端!

料金・ご利用案内 - 嵐山渓谷月川荘キャンプ場 【公式サイト】

キャンプ場はどんなところ!

10数年前に一度来てますがご無沙汰していたキャンプ場です

ヒロシの「ぼっちキャンプ」でも紹介された事があり

うっそうとした林間コースや河原コース

そしてオートキャンプもできるキャンプ場です

林間サイト(眼下に川)にテントを設置して周辺の散策です

当たり前ですが何もありません

黄色いユリの花が咲き乱れてお迎えです

初めて知りましたが、川の両岸には遊歩道があるようです

遊歩道への途中にオートキャンプがあり

1組がキャンプしてました

夕食素材は”洗わない、切らない”!

自由時間を確保するためキャンプでは包丁は極力使わず

「冷凍カット野菜」を購入し洗い事はしません

今晩は牛肉に野菜を放り込み、焼肉のタレで完成

旬のもろこしを焼いてみようと準備してます

グーグル先生で調べると

もろこしは皮のまま直火で焼くと旨いとあるのでやってみました

焼き時間が短かったのか焦げ目が少ないため

そのあと鉄板で2度焼きし、しょうゆで味付け

今年初めてのもろこし、おいしく頂きました

夕食は牛肉とカット野菜を炒め

色添えに紅いウインナーを加えいただきます

地元の日本酒をチビチビ頂きながら9時頃まで

焚き火を存分に楽しめました

想定外だった・・・

私以外に林間サイトには誰もキャンパーがいなかった事

さすがにとばりが降りる頃にはシーンと物音も消え

熊出没の件が脳裏をよぎり不安になりました

持参した小型ラジオでクラシックを流し周りに存在を知らしめ

焚き火をお酒を楽しみ事ができました

宵のころ、ホタル飛んでます

やっぱり、1人時間は必要だとつくづく思います

次回は

神奈川か茨城方面でハンモック泊を楽しむ予定です

キャンプ場情報

キャンプ代:1900円

予約:予約不要

チェックイン:10:00

買い物:スーパーあり(ヤオコーまで10分)

シャワー:なし

トイレ:水洗(かなり古い)

ごみ:持ち帰り

窓口の対応:スタッフ対応はよい

Wifi:なし

今回の費用

キャンプ場 1900円

飲食代 4100円(薪800円含む)

合計 6000円

森の中ですが目の前が川、河川敷での直火も可能です

オートサイトもあり、気分でサイトを楽しめます

が、相変わらずトイレ事情が最悪なため

星☆2つ

《早い者勝ち》太陽光発電物件

土地付き太陽光発電の投資物件検索サイト

ココでしか手に入らない物件多数掲載中!

はげみになります

『太陽光発電』投資でフルFIRE!6月の売電収入 36万円、『宮崎発電所』九電のイジメ止まず!『千葉発電所』例年越え!

![]()

![]()

はじめに

7月です

てっぺんまで花を付けた”タチアオイ”見つけました

梅雨も終わりに近づいてます

さて

太陽光発電ですが、例年6月は

2基で37万円ほどの売電収入が期待できます

「宮崎」「千葉」で稼働している「太陽光発電所」

2024年6月を振り返ってみましょう

<参考記事:2023年の年間発電量>

<もくじ>

「宮崎発電所」

<宮崎の発電量(6月)>

・今月の発電量は?

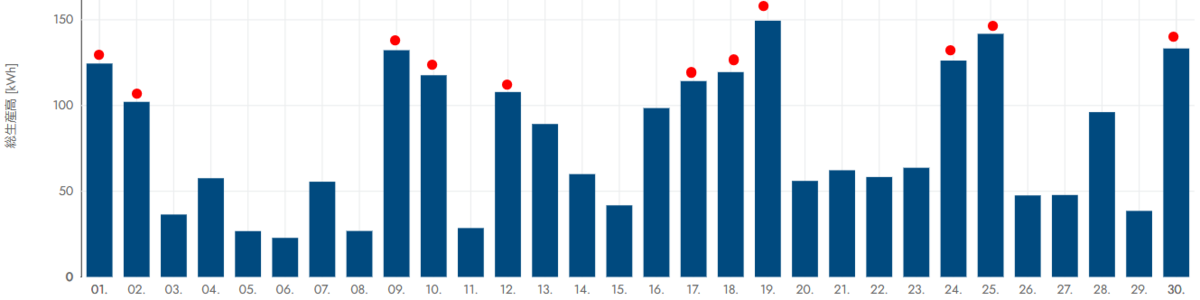

まだ、九電の出力抑制が終わりません

例年は1日250kwh(10,000円)になる季節

200kwh(8000円)以上にならないように抑制をかけ続けています

天気が良いと九州電力が火力を優先し強制的に電力を廃棄👇

(黄色は出力抑制実施日、数字が小さいほど抑制が大きい事を示します)

脱炭素問題に逆行した愚策、呆れて怒りすら覚えません

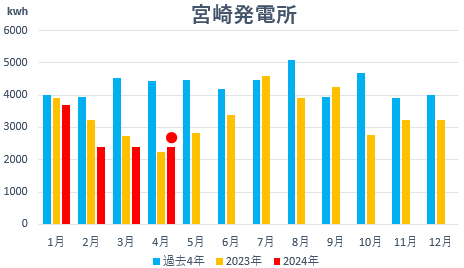

・過去5年間の発電量比較!

グラフは過去4年(2019~2022年)と去年(2023年)との発電量比較

(2023年以降は出力抑制が多いため、比較方法を変更)

昨年6月の発電量は3385kwh、今年は3066kwh

発電収入は昨年に届きませんでした

昨年同月と比べると 90%(目標100%)

今月の売電収入は

12.2万円(昨年13.4万円、例年は約16.7万円)

・今後の天候と「予想発電量」

7月の「宮崎発電所」は梅雨が明けそうですね

気温も35℃と高くなり

エアコン需要が増え、出力抑制は無くなりそうです

例年であれば約18.2万円の売電収入

今月からは昨年なみの発電量を期待します!

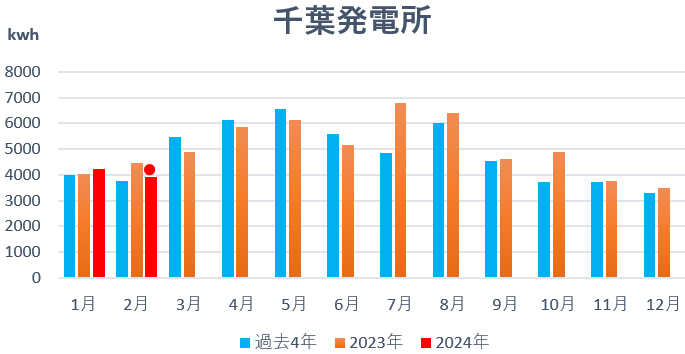

「千葉発電所」

<千葉の発電量(6月)>

・今月の発電量は?

「千葉発電所」は日射量は十分でした

晴れると300kwh(12,000円)になる日が増えてきたようです

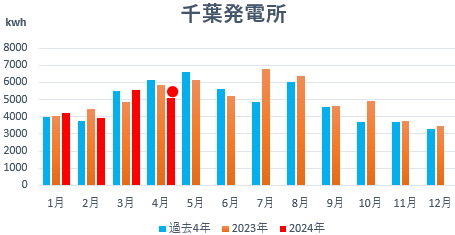

・過去5年間の発電量比較!

グラフは過去4年(2019~2022年)と去年(2023年)との発電量比較

「千葉発電所」の発電量はありがたいことに例年超え

昨年6月の発電量は5181kwh、今年は6040kwh。

昨年同月と比べると 117%(目標100%)

今月の売電収入は

23.9万円 (昨年20.5万円)

・今後の天候と「予想発電量」

7月の「千葉発電所」こちらは前半は☀が多い予想です

例年どおり26.9万円ほどの売電収入

期待します!!

『6月の売電収入』のまとめ

今月の売電収入のまとめです

「宮崎発電所」 12.2万円

「千葉発電所」 23.9万円

2基で36.1万円

宮崎発電所は九電の出力抑制で苦戦していますが

千葉発電所がしっかりフォローしてくれてます

8月は40万円を超えるんです!

利回り約11%(買取価格26.4円)の理想的な物件が公開されてます

売電収入は年間約270万円

給与振込口座へ20年間

不労所得(売電収入)が毎月振り込まれます。

初めて受け取った不労所得、あの感動は今でも忘れられません

土地付き太陽光発電の投資物件検索サイト

ココでしか手に入らない物件多数掲載中! ![]()

おわりに

日経平均 39,510円前後(先月比+500円)

NYダウ 39 ,169$前後(先月比+500$)

日本、米国株とも株価はボラティリティが大きく

ひと月でみるとほぼ前月と同じ

円安で含み益が大きくなっているかと思います

今月の売電収入は36.1万円 株価変動の影響はありません

儲けた全株式を売却し

ミドルリスクのキャピタルゲインを手にするため

「太陽光発電」&「不動産(賃貸アパート)」へ投資

そしてフルFIRE(セミリタイア)を達成

業務管理はフルアウトソーシング

今月は

友人たちと上高地を散策し温泉を楽しみます

梅雨空のスキを突いて

「ぼっちキャンプ」も出かける予定です

人生、楽しんだもの勝ち!

![]()

ぼっちキャンプ:「かわせみ河原キャンプ場」梅雨入り前に今年初のキャンプ楽しみます!

はじめに

6月、梅雨入りも近いです

その前にキャンプを楽しみたく

寄居町で『ぼっちキャンプ』してきました

・埼玉県相寄居町 かわせみ河原キャンプ場

かわせみ河原キャンプ場は、さいたま市から1時間30分くらい

【もくじ】

かわせみ河原キャンプ場

6月7日 晴れ☀

さいたま市から一般道を使ってキャンプ場にはお昼ごろ到着

途中寄り道したスーパーで夕飯やビールを購入ずみ

あとはキャンプ場で薪を購入できれば準備万端です

キャンプ場はどんなとこ!

キャンプ場の向かいに大きな案内板があります

河原なので夏場は川に入って泳いでいる親子もいます

泳がなくても「埼玉県立川の博物館」が隣接しているので

子供たちは水と触れ合う事もできそう

「川の博物館」の周辺を散策するだけでも

自然を堪能しながら小一時間ほどの運動になります

ビールがより一層うまく感じられますよ

夕飯は手抜きが大事!

ソロキャンプでは包丁は使わず、野菜等の洗い事はほぼしません

今回の夕食には「冷凍カット野菜」を購入し

鍋スープと水を加えて、焚き火で煮えるのを待つだけ

(塩・コショウ・しょうゆ・ガーリックは持参)

野菜は少し残しておき、翌朝フライパンで炒めていただきます

これからのぼっちキャンプでは鉄板料理がメイン

鍋は秋まで出番はなさそうです

夕食を終えると焚き火を楽しみながら

河原から見えるきれいな夕日を見ながら

のんびりした時間を楽しみます

翌日

土曜日ということもあり

朝4時過ぎには週末のキャンプを楽しむ人たちが

車で河原に入って陣取りを始めます

今回、車の音で目が覚めました

(管理人が来てから支払うシステム)

次回は梅雨の合間を見計らって

房総方面へ出かける予定です

キャンプ場情報

キャンプ代:1000円

予約:予約不要

チェックイン:9:00(早朝から入れます)

買い物:スーパーあり(10分)

シャワー:なし

トイレ:水洗(ほぼほぼきれい)

ごみ:ゴミステーションに全て捨てる事ができます

窓口の対応:スタッフ対応は非常によい

Wifi:なし

今回の費用:

キャンプ場 1000円

飲食代 3000円(薪500円含む)

合計 4000円

夏は川の直ぐそばが優先席(ペグ打ちは大変ですが)

川面にはカモ、せせらぎを聞きながらのんびりがお勧めです

星☆4つ

《早い者勝ち》太陽光発電物件

土地付き太陽光発電の投資物件検索サイト

ココでしか手に入らない物件多数掲載中!

はげみになります

『太陽光発電』投資でフルFIRE!5月の売電収入 36万円、『宮崎発電所』九電のイジメ継続!『千葉発電所』例年通り!

![]()

![]()

はじめに

6月に入りました

「ぼっちキャンプ」をするには良い季節

晴れ間を見つけて出かけようと思います

さて

太陽光発電ですが例年5月は

2基で35.5万円ほどの売電収入が期待できます

「宮崎」「千葉」で稼働している「太陽光発電所」

2024年5月を振り返ってみましょう

<参考記事:2023年の年間発電量>

<もくじ>

「宮崎発電所」

<宮崎の発電量(5月)>

・今月の発電量は?

未だに九電の出力抑制が終わりません

例年は1日250kwh(10,000円)になる季節

150kwh(6000円)で抑制をかけ続けています

天気が良いと

九州電力が火力を優先し強制的に電力を廃棄👇

これで脱炭素問題、エネルギー問題は解決できるの??

・過去5年間の発電量比較!

グラフは過去4年(2019~2022年)と去年(2023年)との発電量比較

(2023年からの出力抑制が尋常でなく前年比較は意味ないため)

昨年5月の発電量は2816kwh、今年は2905kwh

昨年なみの発電収入はキープできてます

昨年同月と比べると 103%(目標100%)

今月の売電収入は

11.5万円(昨年11.1万円、例年は約18万円)

・今後の天候と「予想発電量」

6月の「宮崎発電所」は梅雨みたいな天候

気温が高くなり、エアコン需要が増えれば出力抑制は無くなるので

期待します

例年であれば約18万円の売電収入

ですが

九電の出力抑制のさじ加減次第、検討がつきません

「千葉発電所」

<千葉の発電量(5月)>

・今月の発電量は?

「千葉発電所」は意外と日射量は多かったようです

300kwh(12,000円)を超える日が4日ほどあったようです

・過去5年間の発電量比較!

グラフは過去4年(2019~2022年)と去年(2023年)との発電量比較

「千葉発電所」の発電量はありがたいことに例年並み

昨年5月の発電量は6143kwh、今年は6149kwh。

昨年同月と比べると 100%(目標100%)

今月の売電収入は

24.4万円 (昨年24.3万円)

・今後の天候と「予想発電量」

6月の「千葉発電所」こちらは☀が多い予想

例年どおり25万円ほどの売電収入

期待します!!

『5月の売電収入』のまとめ

今月の売電収入のまとめです

「宮崎発電所」 11.5万円

「千葉発電所」 24.4万円

2基で35.9万円

宮崎発電所は未だに九電の出力抑制で苦戦していますが

千葉発電所がフォローしてくれてます

8月は約40万円を超えます!☟

利回り約12%(買取価格19.8円)の理想的な物件が公開されてます

出力抑制のない東電管轄内で物件価格は1150万円ほど

売電収入は年間約120万円

給与振込口座へ20年間

不労所得(売電収入)が毎月振り込まれます。

初めて受け取った不労所得、あの感動は今でも忘れられません

土地付き太陽光発電の投資物件検索サイト

ココでしか手に入らない物件多数掲載中! ![]()

おわりに

日経平均 38,487円前後(先月比+500円)

NYダウ 38,686$前後(先月比+800$)

日本、米国株とも株価のボラティリティが大きく

一ヶ月でみるとほぼ前月と同じ、気が休めませんね

今月の売電収入は35.9万円 株価変動の影響はありません

儲けた全株式を売却し

ミドルリスクのキャピタルゲインを手にするため

「太陽光発電」&「不動産(賃貸アパート)」へ投資

そしてフルFIRE(セミリタイア)を達成

業務管理はフルアウトソーシング

今月は

「ぼっちキャンプ」で1人時間を楽しみ

友人たちと語らい、充実した時間をすごします

![]()

「成功者がしている100の習慣」希望を叶えられる人の思考・行動には共通があるんですね!

![]()

この写真

先日、小豆島を旅行し

「魔女の宅急便」の実写版の撮影場所(オリーブ公園)で撮ったものです

自由に時間を使えるようになると空だって飛べるようです

今回

「成功者がしている100の習慣」を通読してみて

FIREや早期退職を目指す人達に参考にしてほしい事をいくつか紹介します

・成功は向こうからはやってこない

健康寿命をご存じですか?

男性で72才、女性75才くらいです

夢を叶えるためには犠牲が必要ですし

これまで経験した事のない、心臓がバクバクする中で

大きな決断をしなければなりません

夢の実現は自分から行動しないと見つけられません

ワーストシナリオを作っておけば一歩踏み出しやすくなります

・コントロールできる事に集中する

ここ数日、株価が暴落していますね

台風一号が発生し、雨や風の影響でアウトドアが楽しめません

株は大暴落の前兆かもしれない

楽しみにしてたキャンプができないと

悩んでしまいますが、自分の努力で好転する事はできません

私もまだまだですが、自分に不利な問題が生じた時は

これはコントロールできる事案がどうかをまず考える事にしています

なるべくコントロールできる問題に集中し

それ以外は一時でもいいので頭の中から出ていってもらいます

・絶えず自分をバージョンアップする

例えばスマホ、PayPayをインストールしたのはついこの前

日頃の買い物は毎月の出費管理をシンプルにするため

クレジットカードを使っています

個人的な支払いは現金やsuicaでしたが

多くのお店でPayPayが使えるようになりようやく活用するようになりました

仕事では一通りスキルを身に付ければ、事足りる場合もあるでしょう

業界によっては日進月歩で新たな技術が開発されています

現状のノウハウや知識に満足したら、進化できない事

常に心に刻んでおく必要がありますね

・読書をする

読書は知見が広がり

著者の体験や思考を通じてあらたな視点を獲得できます

年間100冊ほど様々なジャンルの本に触れるようにしていますが

ご多分に漏れず、私が衝撃を受けた著者はこの人達

ナポレオンヒル

- 価格: 6480 円

- 楽天で詳細を見る

)")

ナポレオンヒルの著書はFIREを手に入れた今でも読み返し

次の目標のためのトレーニングに活用しています

・人生の終わりに後悔しない

スティーブジョブズはこう言っていますね

「もし今日が人生の最後の日だとして

今やろうとしている事は本当に自分のやりたいことか?」

40代後半になると

自分は何をしたいのか動けずにいる自分に憤りを感じたり

悶々とした日々を過ごしていました

初冬の夕暮れは早くなります

帰宅途中の電車の中から遠くのビルに沈んでいく夕日を見て

最後に夕日を見たのはいつだったろう?とか

子どもの頃、夕日が沈むまで泥んこになって遊んでいたな

懐かしい思い出が走馬灯のように思い出されました

そして

自由を手に入れ国内や海外で一期一会の旅をしたい

自分に正直になった時、心から溢れた出した言葉です

それからは

いかにその夢を実現できるか

お金の問題を考えたりタイムリミットを設定したりしました

なるべく後悔のない人生を歩みたいものです

今の生活に満足できる人

人生を後悔しなくて良い人、羨ましく思えます

これ著書では

成功者は忙しくても旅をする

旅はお金で買えるものの中で唯一人生を豊かにさせてくれる

と言った教えもあります

今回の小豆島の旅、リフレッシュできただけでなく

人生を様々な角度で考えさせてくれた旅でした

成功者を真似る事が夢の実現のショートカット

ぜひ成功者の習慣を身に付けてください

『小豆島の旅』鳴門大橋で「うず潮」を探し、小豆島のオリーブ公園で「空を飛ぶ」2泊3日

5月中旬

四国の香川県で2泊3日の旅(ツアー)に参加

旅先は「淡路島」「鳴門」『小豆島』

・鳴門大橋のうず潮を見たい

・小豆島のオリーブ公園で空を飛びたい

観光地は

栗林公園(高松)⇒ 淡路島 ⇒ 鳴門 ⇒

二十四の瞳ロケ地(小豆島) ⇒ オリーブ公園

もくじ

1日目

栗林公園(高松)

羽田から約1時間30分で高松空港に到着

初日は空港からほど近い特別名勝「栗林公園(りつりんこうえん)」を自由散策

広大な松林の公園、四季折々の花が楽しめるようですが

私のお目当ては香川≒うどん

公園内のうどん店でさっそくご当地うどんをいただきました

麺は腰があって旨かった!でも

ぶっかけなんですが、ほとんど味がしません

しょうゆをかけていただきました。

2日目

鳴門のうず潮・二十四の瞳ロケ地

淡路島の温泉ホテルで一泊し

この旅の目的の一つである「うず潮」を見に行きます。

遊覧船の港までバスで10分ほど

15年ぶりに鳴門大橋とうず潮に再開です

朝早い時間帯のため

イメージにある大きなうず潮は見つけることはできませんでした。

それでも快晴の空の下でのクルージングは最高でしたよ

遊覧船を降りると、僕らを乗せたバスは高速で高松の港へ

そこから小豆島の坂手港へさらに1時間30分の船旅

港に着くとそのまま二十四の瞳のロケ地で有名な岬の分教場へ

明治の木造の小学校がそのまま保存されてます

現職の教師たちの聖地とも言われているようです

足を延ばせば、映画村もあります👇

二十四の瞳映画村|ロケ地検索|ロケ・撮影|香川フィルムコミッション

本日はバスやフェリーを使った移動が多く、疲れました。

湯本しょうどしま温泉で湯舟に浸かります

この旅行ですが、毎晩アルコールは飲み放題

うれしい限りです

3日目

オリーブ公園(魔女の宅急便ロケ地)

最終日、幸運にも旅行中は晴天

朝食を終えると早速バス移動

ロープウェイに乗って寒霞渓(かんかけい)の頂上へ

瀬戸内海のちいちゃな島々を眼下に望みます

30分程山頂の散策を楽しんだ後は・・・

この旅の一番の目的地、オリーブ公園です

ここは”魔女の宅急便”のロケ地

公園に着くと早速、ほうき(無料)を借りて

空を飛んでみました

ほんとに飛んでいるように撮れてますね

空を飛んだら今度は探し物

幸運になれるというハート型のオリーブ葉

小一時間でやっと1枚見つけました

しおりに加工して旅の思い出にします

この旅の最後はエンジェルロード

干潮のときだけ陸続きとなり島へ渡れます

手を繋いでわたると幸せになるそうです

一組も見なかったけど

旅を終えて

エンジェルロードを楽しむと、一行はフェリーで高松港へ

そこから徳島へ移動し、ショッピングセンターを経由して

羽田へ飛びます

2日間とも温泉宿でしまも飲み放題

十分に楽しめました

今回のツアー旅

「小豆島」「淡路島」と鳴門うず潮クルーズはこちら👇

https://www.yomiuri-ryokou.co.jp/r/tour-detail/242388503%60HND0/

![]()

『太陽光発電』投資でフルFIRE!4月の売電収入 29.4万円、『宮崎発電所』悪天!『千葉発電所』例年並み!

![]()

はじめに

5月、ツツジや藤の花が日常の疲れを癒してくれる季節

今月は「四国ツアーの旅」へ出かけます

さて

太陽光発電ですが例年4月は

2基で29万円ほどの売電収入が見込れます

「宮崎」「千葉」で稼働している「太陽光発電所」

2024年4月を紹介いたします。

<参考記事:2023年の年間発電量>

<もくじ>

「宮崎発電所」

<宮崎の発電量(4月)>

・今月の発電量は?

☁が多すぎた4月、その上に出力抑制

通常なら1日200kwh(8,000円)になる季節

100kwh(4,000円)を超えたのはわずかに11日だけ

天気が良いと

九州電力が火力を優先し強制的に電力を廃棄👇

4月末、G7の環境相がトリノに集まり

再生可能エネルギーの更なる拡大を議論したようですが

数だけ増やして化石燃料を優先、本末転倒です

・過去5年間の発電量比較!

グラフは過去4年(2019~2022年)と去年(2023年)との発電量比較

(2023年の出力抑制が異常すぎ)

昨年4月の発電量は2240kwh、今年は2382kwh

昨年なみの出力抑制だったと言えそうです

昨年同月と比べると 106%(目標100%)

今月の売電収入は

9.4万円(昨年8.8万円、例年なら約17万円)

・今後の天候と「予想発電量」

5月の「宮崎発電所」は☀が増え、気温も高くなるようです

エアコン需要が増えれば出力抑制は少なくなります

例年であれば約17万円の売電収入

ですが

九電の出力抑制のさじ加減次第、検討がつきません

「千葉発電所」

<千葉の発電量(4月)>

・今月の発電量は?

「千葉発電所」は天候不順のわりには日射量が多かったようです

250kwh(10,000円)を超える日が3~4日に1回あったようです

・過去5年間の発電量比較!

グラフは過去4年(2019~2022年)と去年(2023年)との発電量比較

「千葉発電所」の発電量は例年並みの発電量です

昨年4月の発電量は5850kwh、今年は5083kwh。

昨年同月と比べると 87%(目標100%)

今月の売電収入は

20万円 (昨年23万円)

・今後の天候と「予想発電量」

5月の「千葉発電所」こちらは☀が多い予想

例年どおり24万円ほどの売電収入

期待します!!

『4月の売電収入』のまとめ

今月の売電収入のまとめです。

「宮崎発電所」 9.4万円

「千葉発電所」 20万円

2基で29.4万円、先月より少ない売電収入

再生可能エネルギーは数合わせの遊び

外国へのパフォーマンス手段ではないはずです

8月は約40万円を超えます!☟

利回り約11%(買取価格19.8円)の理想的な物件が公開されてます

出力抑制のない東電管轄内で物件価格は1100万円程

売電収入は年間約120万円

給与振込口座へ20年間

不労所得(売電収入)が毎月振り込まれます。

初めて受け取った不労所得、あの感動は今でも忘れられません

土地付き太陽光発電の投資物件検索サイト

ココでしか手に入らない物件多数掲載中! ![]()

おわりに

日経平均 38,000円前後(先月比‐1900円)

NYダウ 37,815$前後(先月比-1500$)

日本株、米国株とも株価が乱降下、不安ですよね

今月の売電収入は29.4万円 株価変動の影響はありません

儲けた全株式を売却し

ミドルリスクのキャピタルゲインを手にするため

「太陽光発電」&「不動産(賃貸アパート)」へ投資

そしてフルFIRE(セミリタイア)を達成

管理は全てアウトソーシング

今月は

四国の旅で自由な時間を過ごしたいと思います

![]()

『宮崎の旅』家族・友人そして『モアイ』に会いたい!鵜戸神宮、青島神社で運気を上げましたよ

4月中旬

鹿児島へ帰省しました

高齢の両親と宮崎県の温泉を楽しみ

旧友たちと昔話をする旅です

観光地は

・鵜戸神宮

・ホテル日南リゾート

・青島神社

・サンメッセ日南

マップにすると、近い場所にあるのが良くわかりますね

もくじ

1日目

鵜戸神宮

前日、自宅に到着

当日は鵜戸神宮までは車で1時間30分程の旅です

途中、日南海岸沿いにある海鮮料理屋「びびんや」で昼食

どの定食もボリュームがあり、食べきれませんでした

鵜戸神宮についたのは午後1時過ぎ

平日のため込んではいませんが

駐車場は昨年台風の被害を受け工事中、そのため

タイミングが悪いと神社の上方の駐車場へ誘導されます

幸運にも1台分の駐車場が空き

私たちは鳥居近くに駐車できました

鳥居から200mくらい崖沿いを歩くと

左写真のように神社入口が見えてきます

本殿は岩の中(右写真)

岩に守られた本殿は日本ではここだけのようです

参拝を終えると恒例の「運玉」投げ

5m先ほど先にある目標の岩のくぼみには入りませんでした

しかし

くぼみを囲むしめ縄内に入れば運気は上がるようなので及第点

これから運気上昇しそうです

鵜戸神宮(公式) – 宮崎県日南海岸にある、運玉投げやシャンシャン馬で有名な神社

この日の予定はこれだけ

そのまま両親と北郷(きたごう)にある

山の上の温泉施設でゆっくり

露天風呂からの眺めは最高

夕食はバイキング(父は好きな物だけ食べたい派)

ビールを飲みながら両親と楽しい時間を過ごせました

2日目

青島神社・サンメッセ日南

南九州はここ1カ月、☁や☂が多いようですが

昨日今日と天候に恵まれました

青島神社は宿泊したホテルから直線距離だと30分足らずですが

整備された道がないため

一旦、北上し宮崎市に入り

それから南下するルートしかないため1時間30分程要します

神社は陸から300mほど離れた島の中

トゥクトゥクのような乗り物で往復できます

料金は決まっておらずこころ付けを渡す事になります

(料金箱をみると1000円札が多いようです)

青島へ渡る途中、眼下には鬼の洗濯岩が広がります

自然のすさまじい破壊力 そして

人はその自然に対して無力である事を思い知らされます

青島神社へ着くと珍しい植物をながめなら本殿へ向かい

参拝して交通安全などを祈願してきました

トゥクトゥクで日南海岸へもどり

「モアイ像」に会うため20分ほど南下しサンメッセ日南へ

モアイ像と言えばイースター島ですよね

そのイースター島から世界で唯一

ここ日南にレプリカを設置する事を許可されたようです

海を背に雄大な姿は圧巻でした

地元に戻ると

昼は

小学校の同級生と昔通った小学校周辺を散策し

近くの古民家で土鍋を頂きました

故郷にオシャレなお店が増えてきたので、次の帰省も楽しみです

夜は

旧友たちと酒を交わし、還暦を迎えた話や

子供や孫の話で盛り上がりました。

旅を終えて

今回の旅はひとり旅、エアトリで航空券だけ購入しました

東京‐鹿児島の往復が驚愕の2.7万円

ホテル日南リゾートは高級ホテルではありませんが

温泉からは山々の他、遠くに海を楽しめました

ホテル代は1人13,000円(DX和洋室)

6月末まで”宮崎春旅クーポン”をゲットできるようです

1人当たり3000円、3名で9,000円を頂き

友人知人のお土産購入にあてました

5月は四国巡りのツアーに参加です

鳴門の渦潮や小豆島のオリーブ園などを観光するようです

次の旅が楽しみでなりません

![]()

![]()

![]()

『太陽光発電』投資でフルFIRE!3月の売電収入 31.4万円、『宮崎発電所』出力抑制!『千葉発電所』過去最高!

![]()

はじめに

4月となり、例年より遅い桜の開花が発表されています

「暖冬」はどこの国のことだったんでしょうかね

今月中旬には「宮崎の旅」へ出発します。

さて例年の3月

2基で29万円ほどの売電収入が見込れます。

「宮崎」「千葉」で稼働している「太陽光発電所」

2024年3月を紹介いたします。

<参考記事:2023年の年間発電量>

<もくじ>

「宮崎発電所」

<宮崎の発電量(3月)>

・今月の発電量は?

3月は二日に一日は☁や☂、しかも昨年同様に出力抑制

天気の良い日は九電が強制的に電力を廃棄しています👇

これでは事業が成り立ちませんね。

保険で多くをカバーできますが、悲しくなります。

・過去5年間の発電量比較!

グラフは過去4年(2019~2022年)と去年(2023年)との発電量比較

(2023年は出力抑制が尋常でないため比較方法を変更)

昨年3月の発電量は2736kwh、今年は2384kwh

大規模な出力抑制の影響で去年よりさらに酷い結果

昨年同月と比べると 87%(目標100%)

今月の売電収入は

9.4万円(昨年は9.5万円、代理抑制分の振込は後日)

・今後の天候と「予想発電量」

4月の「宮崎発電所」は☂や☁が多いようです

例年であれば約17万円の売電収入

ですが

今月はさらに出力抑制が実施されるので検討がつきません

「千葉発電所」

<千葉の発電量(3月)>

・今月の発電量は?

「千葉発電所」は思いのほか、日射量がすごかったようです

●の日のように250kwh(10,000円)を超える日が多くなってきました

・過去5年間の発電量比較!

グラフは過去4年(2019~2022年)と去年(2023年)との発電量比較

「千葉発電所」の発電量は過去一番に発電量です

昨年3月の発電量は4469kwh、今年は5554kwh。

昨年同月と比べると 124%(目標100%)

今月の売電収入は

22万円 (昨年17.6万円)

・今後の天候と「予想発電量」

4月の「千葉発電所」こちらも☁や☂が多そう

例年どおり19万円ほどの売電収入

期待します!!

『3月の売電収入』のまとめ

今月の売電収入のまとめです。

「宮崎発電所」 9.4万円

「千葉発電所」 22.0万円

2基でわずか31.4万円、九電は残念な会社です

8月は約40万円を超えます!☟

利回り約11%(買取価格26.4円)の理想的な物件が公開されてます

売電収入は年間約260万円

給与振込口座へ20年間

不労所得(売電収入)が毎月振り込まれます。

初めて受け取った不労所得、あの感動は今でも忘れられません

土地付き太陽光発電の投資物件検索サイト

ココでしか手に入らない物件多数掲載中! ![]()

おわりに

日経平均 39,838円前後(先月比+500円)

NYダウ 39,170$前後(先月比+200$)

日本株、米国株ともバブルが続いていますね

それでも私の塩漬け株は恩恵を受けてませんけど

今月の売電収入は31.4万円 株価変動の影響はありません

私は儲けた全株式を売却し

ミドルリスクのキャピタルゲインを手にするため

「太陽光発電」&「不動産(賃貸アパート)」へ投資

そしてフルFIRE(セミリタイア)

それぞれの管理はフルアウトソーシングしているため

自由な時間を楽しんでいます

![]()

『石垣島旅行』八重山諸島:2泊3日で3島めぐり、水牛車と川平ブルーを見たい!!

![]() 2月下旬

2月下旬

寒さが苦手な私は暖かさを求め

南の島へ2泊3日の旅へ行ってきました

旅先は『石垣島』八重山諸島

・水牛車を見たい

・川平湾の美しさを堪能したい

観光地は

石垣島鍾乳洞 ⇒ 竹富島 ⇒ 西表島 ⇒ 川平湾

もくじ

1日目

石垣島鍾乳洞

羽田から約3時間30分で石垣島へ到着

南国とは言え、曇っているので肌寒い

そのまま石垣島の町外れにある「石垣島鍾乳洞」見学へ

全長は600mほどの鍾乳洞らしいですが30分あれば一周できます。

トトロの鍾乳石(石筍)もあるようです

(写真を撮り忘れましたが、それっぽく見えました)

夕方はグルクンの揚げ物や石垣牛を堪能し、そのままホテルへ

2日目

竹富島(カイジ浜)

2日目もあいにくの曇り空からスタート

石垣島から一番近い「竹富島」へ高速船で移動します

カイジ浜で星の砂探し、10個程見つけました

西表島(マングローブ)

小1時間ほど、ツアーバスで島を巡り

港から高速船で西表島を目指します。

西表島に着くと

港でボートに乗り換え、直ぐ近くの仲間川でマングローブ散策

マングローブでは、どでかいシジミが取れるみたいですが

泥が多すぎて食用には向かないと説明されてました。

由布島(水牛車)

ボートを降りると、バスで油布島の手前へ移動

目的は水牛車に乗って由布島へ渡る事

パラパラと小雨でしたが

途中から時々お日様が顔を出してくれました。

油布島には植物園があり

ヤシの木系の珍しい木々に圧倒されたり

南国でした見られない蝶々「リュウキュウアサギマダラ」

を写真に収めたりできます。

水牛車は15台ほどあり、片道500mくらいの島間を

往復ともに乗車させてもらえる上

乗車中は三線で沖縄民謡を聞かせてもらえます。

高速艇で石垣島に戻る頃は夕方

港近くの飲食街で、オリオンビールで喉を潤し

トーフチャンプルーをおいしくいただき

そのあと、豆腐ようと泡盛も頂きました。

3日目

川平湾(カビラブルー)

最終日

天候は昨日までとは打って変わって、快晴です

ホテルから30分程で川平湾に到着!

とにかく、海の色がキレイ

グラスボードに乗って海中をながめると魚たちがお出迎えしてくれます

でも・・・

白くなったサンゴが多かった。

南国らしい彩り鮮やかな魚が少なかった。

温暖化や気候変動の影響なんでしょうか。

旅を終えて

今回の旅は観光地重視でツアーに参加しました。

(クラブツーリズム:7.5万円)

ホテルはコンドミニアム風でしたが朝食付き、納得の旅でした。

4月は宮崎南部へ個人旅をします。

エアトリで航空券は確保済み

山の中腹の温泉宿を予約してます

楽しみです。

![]()

![]()

![]()

【低圧太陽光発電】2月の売電収入 25.5万円、『宮崎発電所』曇天多すぎ!『千葉発電所』例年並み!

![]()

はじめに

3月になり梅の花が満開ですね。

2月末は石垣島の離島をめぐり、水牛車や川平ブルーを堪能。

ツアーでしたがリフレッシュできました。

さて例年の2月

2基で30万円ほどの売電収入が見込れます。

「宮崎」「千葉」で稼働している「太陽光発電所」

2024年2月を紹介いたします。

<参考記事:2023年の年間発電量>

<もくじ>

「宮崎発電所」

<宮崎の発電量(2月)>

・今月の発電量は?

2月は例年にくらべ☁や☂の日が多かった上に、強制的な出力抑制。

●のように晴れる日がほぼなく、発電量の少ない日が多かったようです。

晴れると200kwh(8000円)くらいまで発電量が増えたはず

残念!

・過去5年間の発電量比較!

グラフは過去4年(2019~2022年)と去年(2023年)との発電量比較

(2023年は出力抑制が尋常でないため比較方法を変更)

昨年2月の発電量は3223kwh、今年は2399kwh。

大規模出力抑制の影響を受けた去年よりひどい発電量です。

昨年同月と比べると 74%(目標100%)

今月の売電収入は

9.5万円(昨年12.7万円、代理抑制分の振込は後日)

・今後の天候と「予想発電量」

3月の「宮崎発電所」は☀たり☁たりですね。

例年であれば約17万円の売電収入

「千葉発電所」

<千葉の発電量(2月)>

・今月の発電量は?

「千葉発電所」の日射量は戻ってきてます。

しかし、宮崎発電所ほどではないですが●の日は天候が酷かったようです。

晴れると200kwh(8000円)を超える日が多くなってきましたね。

・過去5年間の発電量比較!

グラフは過去4年(2019~2022年)と去年(2023年)との発電量比較

「千葉発電所」の発電量は例年並みですね。

昨年2月の発電量は4469kwh、今年は3903kwh。

昨年同月と比べると 87%(目標100%)

今月の売電収入は

15.5万円 (昨年17.6万円)

・今後の天候と「予想発電量」

3月の「千葉発電所」こちらも☀になったり☂だったり

例年どおり19万円ほどの売電収入

期待します!!

『2月の売電収入』のまとめ

今月の売電収入のまとめです。

「宮崎発電所」 9.5万円

「千葉発電所」 15.5万円

2基でわずか25.5万円、天候不順の一言に尽きます。

8月は約40万円を超えます!☟

利回り約11%(買取価格26.4円)の理想的な物件が公開されてます

出力抑制のない東電エリアで、売電収入は年間約230万円

出力抑制のない東電エリアで、売電収入は年間約230万円

給与振込口座に20年間

不労所得(売電収入)が毎月振り込まれます。

初めて受け取った不労所得、あの感動は今でも忘れられません

土地付き太陽光発電の投資物件検索サイト

ココでしか手に入らない物件多数掲載中! ![]()

おわりに

日経平均 39,300円前後(先月比+3600円)

NYダウ 38,996$前後(先月比+700$)

米国株はわずかですが、日本株はバブル再燃の上昇

それでも私の塩漬け株は恩恵を受けてません。

今月の売電収入は25.5万円 株価変動の影響はなし

私は儲けた全株式を売却し

ミドルリスクのキャピタルゲインを手にするため

「太陽光発電」&「不動産(賃貸アパート)」へ投資

そしてフルFIRE(セミリタイア)

それぞれの管理はフルアウトソーシングしているため

自由な自分の時間を楽しめています。

![]()

セミリタイアから考える60歳代の貯金額、2割は貯蓄「3000万円」貯蓄「ゼロ」も2割なんです!

![]()

セミリタイア(FIRE)して5年になる私ですが

今年、ついに60代に突入します。

同級生の友人たちと飲んで話題になるのは

健康にお金

そして60才以降の仕事についてが多くなってきました。

はっきりしている事は

誰もが5年以上の雇用延長を希望しているとの事。

私を羨ましく思ってくれるのは有難いですが

皆さんはこれからどう生きていくのか

老後の貯金の準備は万全なのか、他人事でも心配になります。

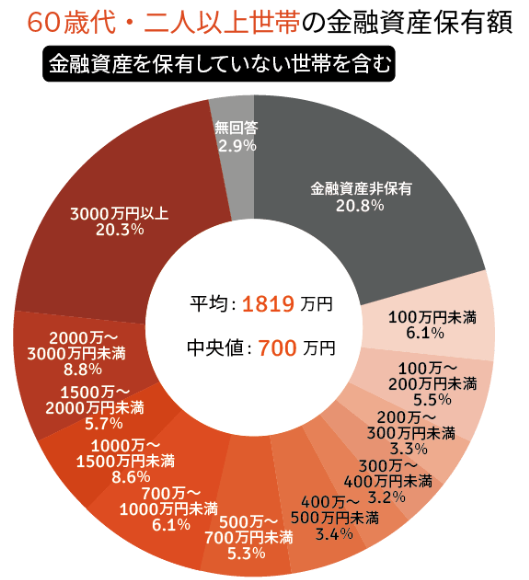

60歳代、貯蓄は結構あります!

同世代の懐事情が公開されてます。

(金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」)

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」

これによると

20%の世帯で金融資産は3000万円を超えています。

巷で目標とされている2000万円以上でみると約30%にもなります。

ホッとします。

住宅ローンや自動車、教育ローンが返済済みであれば

とても喜ばしいい数字だと思います。

40代後半に一括返済で住宅ローンを終えた時

肩の荷が下り、小躍りしたくなる高揚感を覚えたものです。

さて、このグラフをよくよく見ると

60歳代以降の人生を生き抜く事が可能な人ばかりではないです。

平均貯蓄額は1819万円ですが

5000万円以上や1億円以上の資産を有する人たちが平均額を押し上げます。

これらの影響を統計から除外した貯蓄額となると

中央値 700万円

かなり少ないですね

雇用延長は避けられそうにありません。

さらに

”金融資産非保有”の世帯も20%ありますので

相当の世帯で60才以降もお金のために働く必要がありそうです。

現在のバブル状態の株式市場で投資額の倍以上の含み益を得た人は

数億円以上の資産を形成できている一方で

株式を含めた投資をされず(投資で損する人もいますが)

低給与のため貯金するままならなかった人は

60才以降も労働する選択肢しか残っていないのが現状ですね。

「年金額」腑に落ちないのですが

令和6年の年金支給額が公開されたのですが

誰がこんなにたくさんもらえるんでしょうかね?

モデルは

平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で

40年間就業した場合

受け取り始める「老齢厚生年金と2人分の老齢基礎年金(満額)」

らしいです。

平均、年収528万円で40年間、年金保険料を支払った夫婦だと

毎月約30万円の年金がもらえるんですね。

ほんと?

サラリーマン時代の年収は有難い事にそこそこあり

上記の年収は優に超えてますが

年金保険料を35年しか納めていない影響なのか

65才からの予定支給額はビックリするほど少ない。

セミリタイアする際に年金の予定額も考慮していますので

これからの生活費に影響はありませんが

さきほどの支給額、納得いかない数字です。

正直5年、10年上の世代が羨ましい。

世襲制の政治家たちは自分の取り分や既得権益が優先

自分より下の年代や子供たちが年金を受け取る年になった頃

そもそも年金制度が崩壊していないのか

心配です。

![]()

![]()

【低圧太陽光発電】1月の売電収入 31.4万円、『宮崎発電所』今一歩!『千葉発電所』過去最高!

![]()

はじめに

2月に入りましたね。

先月末、温暖な沖縄でTシャツ姿で観光旅行を楽しんできました。

帰宅後は寒暖差に体がついていけず

1週間、酷い喉の痛みと倦怠感に苦しみ寝込んでいました。

ようやく復活。

さて例年の1月

2基で30万円ほどの売電収入が見込れます。

再生可能エネルギー

「宮崎」「千葉」で稼働している「太陽光発電所」

2024年1月を紹介いたします。

<参考記事:2023年の年間発電量>

<もくじ>

「宮崎発電所」

<宮崎の発電量(1月)>

・今月の発電量は?

1月も回数は少ないですが出力抑制は継続中。

中旬の発電量の少ない日は天候によるものです。

晴れると160kwh(6300円)くらいまで発電量が上昇してきましたね。

(12月は最高でも140khw(5500円))

・過去5年間の発電量比較!

グラフは過去4年(2019~2022年)と去年(2023年)との発電量比較

(2023年は出力抑制が尋常でないため比較方法を変更)

昨年1月の発電量は3919kwh、今年は3690kwh。

過去2番目の低い発電量となりました。

昨年同月と比べると 94.1%(目標100%)

今月の売電収入は

14.6万円(昨年15.5万円、代理抑制分の振込は2か月後)

・今後の天候と「予想発電量」

う~ん、2月の「宮崎発電所」天候は☁が多いようです。

例年であれば約13万円の売電収入

「千葉発電所」

<千葉の発電量(1月)>

・今月の発電量は?

「千葉発電所」の日射量が戻ってきました。

宮崎発電所同様、中旬は天候が酷かったようです。

1月になって190kwh(7500円)になる日が見られるようになってきましたね。

(12月はMAX、150kwh(6000円))

・過去5年間の発電量比較!

グラフは過去4年(2019~2022年)と去年(2023年)との発電量比較

「千葉発電所」の発電量は過去最高!

昨年1月の発電量は4028kwh、今年は4246kwh。

昨年同月と比べると 105%(目標100%)

今月の売電収入は

16.8万円 (昨年16万円)

・今後の天候と「予想発電量」

2月の「千葉発電所」こちらは☀が何とか続きそうな予報。

例年どおり17.7万円ほどの売電収入

期待しています。

『1月の売電収入』のまとめ

今月の売電収入のまとめです。

「宮崎発電所」 14.6万円

「千葉発電所」 16.8万円

2基で31.4万円、ありがたいですね。

8月は約40万円を超えます!☟

出力抑制のない東京電力エリア(首都圏)で

利回り約10%(買取価格15.4円)の理想的な物件が公開されてます

出力抑制のない東電エリアで、売電収入は年間約170万円

給与振込口座に20年間

不労所得(売電収入)が毎月振り込まれます。

初めて受け取った不労所得、あの感動は今でも忘れられません

土地付き太陽光発電の投資物件検索サイト

ココでしか手に入らない物件多数掲載中! ![]()

おわりに

日経平均 36,000円前後(先月比+1500円)

NYダウ 38,150$前後(先月比+1500$)

米国の消費者物価指数が堅調で株価は過去最高を更新中です。

どこまで続くんでしょうかね?

今月の売電収入は31.4万円 株価変動の影響を受けません。

私は儲けた全株式を売却し

ミドルリスクのキャピタルゲインを手にするため

「太陽光発電」&「不動産」へ投資

そしてフルFIRE(セミリタイア)

太陽光発電の管理はフルアウトソーシングのため

思う存分、自分時間を楽しめています。

![]()