『アッパーマス層』4000万円あれば50才で早期退職は可能!この方法なら『富裕層』と同レベルの生活ができそう!

![]()

![]()

はじめに

資産1億円の『富裕層』になれば

早期退職は可能と言われていますね。

一方

資産が5000万円未満の『アッパーマス層』では早期退職はむずかしいとも言われます。

『アッパーマス層』では早期退職はできないのでしょうか?

年収500万円の会社員をモデルに、資産4000万円の『アッパーマス層』が50才で早期退職できる方法をシミュレーションできたので紹介します。

現在『アッパーマス層』の方の参考になると思います。

【もくじ】

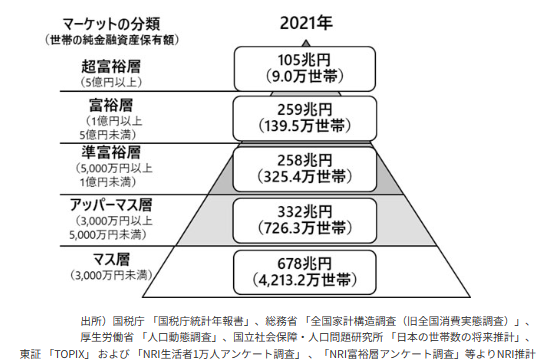

そもそもアッパーマス層とは何なの?

お金持ちと言われる『富裕層』はよく知られていますね。

聞きなれませんが

資産が3000~5000万円未満の世帯は『アッパーマス層』と呼ばれています。

あと少しで、『準富裕層』に入れる人達ですね。

その部類に入れる家庭は726万世帯ほど。

出典:野村総研

年収500万円の年金受給額はいかほど?

年収が500万円、配偶者ありが50才で早期退職予定すると、年金の給付額は

毎月18万円

SMBCのHPから1分ほどでシミュレーションできます☟

ここから、全く同じ条件で

・資産1億円の『富裕層』

・資産4000万円の『アッパーマス層』

の生涯の出費額についてシミュレーションします。

条件は・・・

・年収が500万円、配偶者あり、50才で早期退職予定

・退職後の生活費は年間300万円(月25万円)

・住宅ローン、学費、国民保険料と年金保険料は含まない

・寿命は95才

富裕層の場合

シミュレーションするまでもなく

1億円の資産があり、年間300万円の生活を送るのではあれば、お金に困りそうにないですね。

結果はこちら

生涯、300万円の地味な生活を過ごすのであれば

総支出は7,020万円

2980万円は残す事ができそうです。

ただし

住宅ローンや子供の学費、国民健康保険料、60才まで支払い義務のある年金保険料は含まれていません。

場合によってはキツイかもしれません。

アッパーマス層の場合(生活費300万円)

一方

『富裕層』の半分以下の資産しか持ち合わせない

『アッパーマス層』が『富裕層』と同じ生活スタイルが可能にできるでしょうか?

『富裕層』のシミュレーションからわかるように

年金受給が開始される65才までの生活費だけでも4500万円かかります。

資産4000万円では既に足りません。

そこで・・・

レバレッジの考え方(投資家の思考)を取り入れます。

不動産投資により、この状況を改善させます。

将来へ明るい兆しが見えてきますよ。

投資先として太陽光発電を選択しました。

太陽光発電の場合、経験的に利回り10%が可能です。

3400万円の太陽光発電(利回り10%)に投資すると

管理料・保険・税金等を引いても300万円以上は手元に残ります。

(太陽光発電2基で3400万円としてもほぼ同じ)

結果は 支出合計4420万円

残念ながら

不動産を取り入れても資産4000万円に対し、総支出が4420万円ですので

420万円の赤字になってしまいます。

でも、もうひと工夫で何とかなりそうな感じがしますね。

<参考記事:昨年の発電量の結果です>

ここで、生活スタイルを変える事を考えてみましょう。

上記のシミュレーションでは70才を過ぎても年間の生活費は300万円(25万円/月)のままです。

高齢になれば月25万円も必要ないかもしれません。

18万円/月でも生活は可能ではないでしょうか

つまり・・・

70才からの生活費は年金18万円でまかない

7万円/月(持ち出し金)を失くすスリムな生活にしてみましょう。

アッパーマス層の場合(70才から生活費18万円)

高齢になった場合の生活費を見直すと、以下の結果になります。

資産4000万円に対し総支出は2360万円

1640万円が残ります。

年間250万円(月20万円)の生活が可能な『アッパーマス層』の人は、

50才での早期退職は現実味がある事が理解できるのではないでしょうか。

おわりに

資産4000万円と言っても、作るのは簡単ではありません。

「新型コロナ」の影響で収益が落ち込み

大手企業の「リストラ」が始まっています。

所有する株式を市場が持ちこたえている今、売却したり

割増退職金や早期退職優遇制度を活用

などを検討し4000万円の資産を作る事が賢い選択のように思います。

今回行ったシミュレーションでは

年収500万円の人が50才で早期退職する事は可能なようです。

お金に働いてもらう「投資家の思考」を持てれば

早期退職(セミリタイア)は実現できます。

<参考記事>

《早い者勝ち》太陽光発電物件

土地付き太陽光発電の投資物件検索サイト

ココでしか手に入らない物件多数掲載中! ![]()

はげみになります

![]()