はじめに

個人事業者となり

節税のために配偶者に給与を支払う方がほとんど。

その金額は所得税と住民税が非課税となり

かつ源泉徴収の必要のない月8万円が一般的。

青色専従者に給与を支払う場合

「給与支払報告書」「法定調書合計表」は

年1回の提出が義務付けられています。

「領収済通知書」は基本毎月ですが

半年に1回にできますので紹介します。

備忘録として

青色専従者に給与を支払う手続き方法

その後「提出する書類」と「保管する書類」についてまとめました。

これから個人事業者になる方の参考にしてもらうと幸いです。

作成する書類は、全て10月頃税務署から送付されます。

(税務署で入手も可能)

【もくじ】

「青色専従者給与」の手続き

開業後の節税対策として

配偶者に給与を支払うことで経費として計上する事ができます。

一般的には月に8万円が妥当とされています。

私もこの給与を支払っています。

参考まで👇

青色専従者給与を8万円にする理由はこれだ!! | 個人事業主あれこれ

これにより48万円(96万円-48万円(基礎控除))の節税が可能となるのですが

給与を支払う側として、様々な資料を作成する義務が発生します。

まずは、青色専従者に給与を支払うまでの作業についてです。

青色事業専従者給与に関する届出書

配偶者に給与を支払う事を届ける書類です。

業務内容のほか、予定している毎月の給与やボーナスなど

1行記載するだけです。

管轄の税務署に提出して終了。

これで、配偶者に給料が支払えます。

書類はここ☟

給与所得者の扶養控除(異動)申告書

この書類はその年の最初の給与支払い日までに1回作成します(年に1回)

配偶者は個人事業者(自分)が扶養している人がほとんど。

配偶者に扶養控除の必要はないのですが(記載事項なし)作成します。

配偶者に氏名・住所・個人番号を書いてもらい

給与を支払う人(自分)が保管するだけです。

他に記載する事はなく、また市役所や税務署への提出も不要です。

作成する書類は、10月頃税務署からも送付されます

書類はここ☟

書き方の参考👇

令和2年版 給与所得者の扶養控除等(異動)申告書の書き方を税理士が解説 - SmartHR Mag.

「提出する書類」と提出先

青色専従者に給与を支払う手続きが終わると、提出するべき書類は3つです。

給与支払報告書(個人別明細書・総括表)

実際には

「給与支払報告書(個人別明細書)」と

「給与支払報告書(総括表)」の2つセットになり

同時に作成します。

「給与支払報告書(個人別明細書)」

これです☟

記載は①、②、⑤、⑥だけ。

②:このあと説明する

「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」

に基づいて作成します。

「支払い金額」は96万円

「給与所得控除後の金額」は41万円と記載します。

⑤:「社会保険料の金額」「生命保険料の控除額」は0円と記載します。

(配偶者(妻)の年金や生命保険を自分(夫)が支払っていれば、確定申告で対応のため)

⑥:青色専従者給与と記載します。

3枚つづりになっていますので、上2枚を提出します。

(3枚目(受給者交付用)は自分で保管)

「給与支払報告書(総括表)」

これです 👇

給与を支払う人全員について、まとめる書類です。

添付を参考に記載します。

受給者総人員:1名

報告人員:1名

提出時期:1月20日頃(1月末が多いようです)

提出先:市役所

作成する書類は、10月頃税務署から送付されます。

給与所得の源泉徴収票等の法定調書合計表

赤〇部分を記載します。

残りは1~6だけ

1(給与・賞与等の総額):1名(左のうち源泉徴収のない者:1名)

2(支払総額):960,000円

3(源泉徴収額):0円

4(源泉徴収票を提出するもの):0

5(災害減免により):0

6(猶予報酬):0

提出時期:年明け1月20日頃

提出先:税務署

作成する書類は、10月頃税務署から送付されます

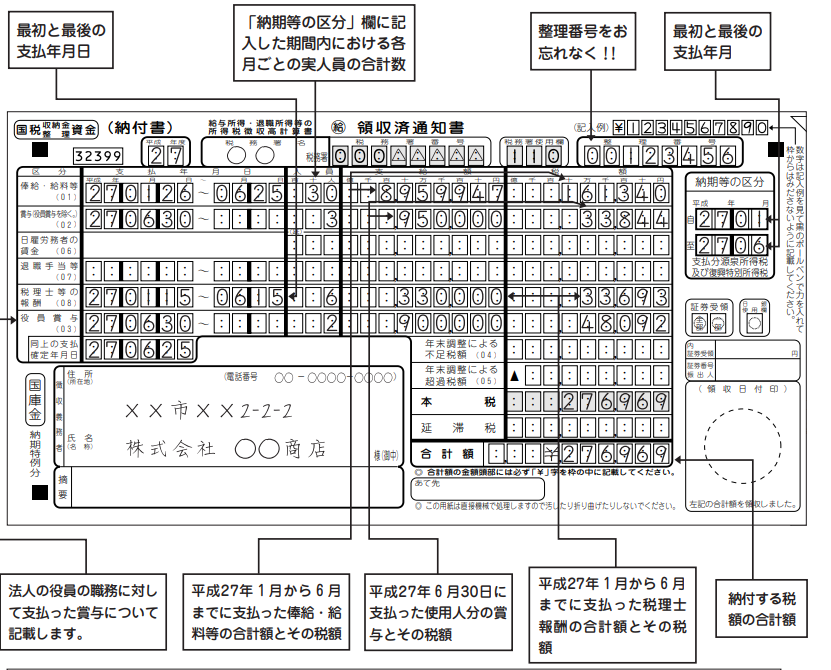

領収済通知書

領収済通知書は、給与を支払う人は毎月税務署に提出する義務がありますが

「源泉所得税の納期の特例の承認に関する申告書」を税務署に提出すると

半年に1回の提出が可能になります。

1回きりで簡単でした。

税務署で教えてもらって「申告書」提出しましょう。

これで煩雑な作業が1つなくなります。

これが(3枚つづり)で送られてきます。☟

1番上の「税務署番号」や「整理番号」は印刷された書類が送られてきます。

書き方は、こちらが参考になりました☟

納付書の記載のしかた(給与所得・退職所得等の所得税徴収高計算書)|国税庁

提出時期:

1月~6月分:7月20日まで

7月~12月分:1月20日まで

提出先:税務署

作成する書類は、10月頃税務署から送付されます。

税金は0円ですが、提出が必要な書類なんです。

「保管する書類」と保管場所

上記の「 給与所得者の扶養控除(異動)申告書」

以外に3つの書類を作成し

給与支払者(自分)が保管します。

作成する書類は、全て10月頃税務署から送付されます。

年末に作成し、自分で保管すれば終了です。

給与所得者の保険料控除申告書

給与の支払い者(自分)と給与所得者(配偶者)の名前と住所の記載だけです。

生命保険料控除・社会保険料控除など全く記載する必要はありません。

(配偶者(妻)の年金や生命保険を自分(夫)が支払っていれば、確定申告で対応のため)

作成したら、自分で保管

給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

給与の支払い者(自分)と給与所得者(配偶者)の名前と住所の記載の他に

「給与所得者の基礎控除申告書」の部分の記載が必要です。

<あなたの本年中の合計所得金額の計算>

収入金額:960,000円

所得金額:410,000円(説明を見ると「収入金額-550,000」とあります)

合計所得金額:410,000円

<控除額の計算>

区分:A

基礎控除の額:480,000円

これだけ記載したら、自分で保管

給与所得に対する源泉徴収簿

左の黄色の部分に「給与額」や控除額や税金を記載します。

支給金額:80,000円

社会保険料控除額:0円

社会保険料控除後の金額:80,000円

算出税額:0円

右の部分を記載します。

1(給与・手当等):金額 960,000円、税額 0円

2、3(計):金額 960,000円、税額 0円

4(給与所得控除後の金額、調整後):410,000円

5(基礎控除額、合計額):480,000円

6(算出所得合計額、年調所得額、年調年税額):0円

これらを作成したら、自分で保管

《早い者勝ち》太陽光発電物件

土地付き太陽光発電の投資物件検索サイト

ココでしか手に入らない物件多数掲載中!

おわりに

配偶者を青色専従者として給与を支払う事で大幅な節税が可能です。

そのためには、様々な書類の作成と保管・提出が必要となりますね。

1回作成すれば、翌年からはシステマチックに対応できますね。

今回、税務署で 1時間半ほどレクチャーして頂きまとめてみました。

完璧でないかもしれません。

不明点は最寄りの税務署で確認する事をお勧めします。

彼らは税金を取るだけしか考えていないような印象がありましたが

とてもフレンドリーにアドバイスしてくれました。

結局は

源泉徴収する必要もなく、収める税金もゼロなんですが

住民税や各種の税金を計算する上で必要な書類ですので

個人事業者になった責任として作成し提出しましょう。

それでも面倒なら地元の税理士さんを探しましょう!

はげみになります

![]()

![]()

![]()

![]()